2024年10月23日 星期三

就是這輛車,修出了24萬元

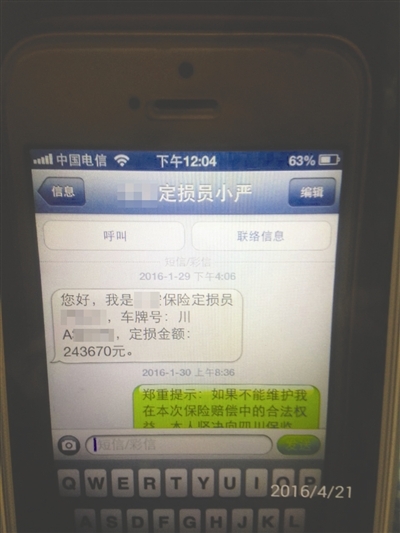

保險(xiǎn)公司定損員所報(bào)的定損金額為243670元

車主與4S店的協(xié)商短信內(nèi)容

車主

24萬元的維修費(fèi)接近原車價(jià)

修車前保險(xiǎn)公司和4S店未告知

4S店

維修金額由保險(xiǎn)公司全額賠付

車主提出少付費(fèi)用多開發(fā)票

一輛原價(jià)28.5萬元的車,一場車禍后被送至4S店。維修近5個(gè)月后,高達(dá)24萬余元的維修費(fèi)又讓車主和4S店、保險(xiǎn)公司展開了漫長的拉鋸戰(zhàn)。

車主梅女士堅(jiān)稱,她在4S店拿到高達(dá)33萬元的“維修結(jié)費(fèi)單”前,無論是保險(xiǎn)公司還是4S店,都未曾告知車輛的定損金額和維修費(fèi)用如此之高。

而4S店則認(rèn)為,這次理賠由保險(xiǎn)公司全額賠付,梅女士提出少付費(fèi)用多開發(fā)票,是意圖從其中賺差價(jià)得利。

如今,這輛被修好的車依然停在成都市青羊區(qū)文家路1號四川通孚祥汽車貿(mào)易有限公司的汽車4S店里,等待糾紛的解決。

成都商報(bào)記者 王春 攝影報(bào)道

焦點(diǎn)1

維修結(jié)費(fèi)單最初高達(dá)33萬元?

4S店:非正式清單 實(shí)際費(fèi)用以定損額為準(zhǔn)

去年5月,家住德陽中江倉山鎮(zhèn)的梅女士來到成都,在四川通孚祥4S店內(nèi),以28.5萬元的價(jià)格選購了一輛汽車。去年9月18日下午,梅女士一行4人駕車從中江縣城驅(qū)車返回倉山,在行駛過程中發(fā)生車禍,車頭部位等受損較為嚴(yán)重,事故認(rèn)定梅女士方負(fù)全責(zé)。

次日,由于事故車輛在延保期內(nèi),接到通知的4S店派人將車拖至成都,準(zhǔn)備拆檢。為便于修車,9月22日,梅女士授權(quán)四川通孚祥4S店對受損車輛進(jìn)行維修,并在《授權(quán)書》上簽字。此時(shí),梅女士被4S店告知,修車費(fèi)用估計(jì)要“10多萬元”。

記者從梅女士處獲得的印有印章及落款日期的《授權(quán)書》顯示,事故車輛一經(jīng)拆檢就無法再進(jìn)行裝配,“拆檢后不在本公司進(jìn)行事故維修,需用戶付相關(guān)拆檢費(fèi)。如已確定維修方案,已訂貨將無法取消本次維修內(nèi)容。”根據(jù)《授權(quán)書》,事故車輛在拆檢完成后,由車主決定是否在4S店維修。

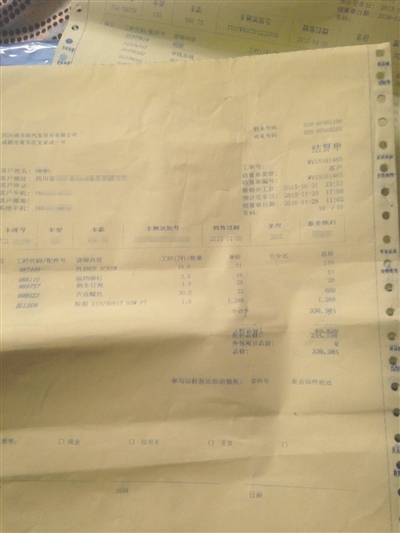

“車送修后,近5個(gè)月時(shí)間里,我去了成都不下20次,但都被告知暫時(shí)沒有修好。”梅女士說。直到今年1月29日,梅女士接到4S店的電話,說車已修好,讓提車。“看了4S店的結(jié)費(fèi)單,我瞬間怒了,330584元!連發(fā)動(dòng)機(jī)都沒有壞,怎么可能那么高?”梅女士向記者出示了保留的這份“結(jié)費(fèi)單”的圖像。長達(dá)10頁的結(jié)費(fèi)單上,總價(jià)顯示工時(shí)85826元,配件244758元。

按照梅女士的說法,她當(dāng)場對這一價(jià)格提出質(zhì)疑。“一開始4S店的工作人員讓我支付結(jié)費(fèi)單上的費(fèi)用,而且讓我支付定損金額外的超額費(fèi)用。看到我態(tài)度強(qiáng)硬,他們便說只要支付24.3萬元就行了。”但梅女士的這一說法遭到了4S店相關(guān)負(fù)責(zé)人的否認(rèn)。該負(fù)責(zé)人說,修理時(shí)間長達(dá)近5個(gè)月,是因?yàn)檐囕v受損嚴(yán)重,又是進(jìn)口車,很多零部件需要進(jìn)口。33萬元的“結(jié)費(fèi)單”并非正式的維修費(fèi)用清單,因此也不是客戶或保險(xiǎn)公司需要支付的最終價(jià)格,而是廠家DMS系統(tǒng)(汽車經(jīng)銷商管理系統(tǒng))中各配件及工時(shí)的總價(jià)。“實(shí)際修理費(fèi)用不會超過定損金額。”這位負(fù)責(zé)人表示,梅女士之所以有這張所謂的“結(jié)費(fèi)單”,是因?yàn)樗?dāng)天來到4S店提出希望先看看維修項(xiàng)目,“我們才給她打了這張單子”。4S店方面表示,這也是為何結(jié)費(fèi)單金額超過事故車輛價(jià)格(按折舊計(jì)算,4個(gè)月后事故車輛價(jià)格約為27.8萬元),卻沒有通知車主申請報(bào)廢處理。當(dāng)天,梅女士還要求保險(xiǎn)定損員提供定損金額。定損員發(fā)來短信,顯示定損金額為243670元。梅女士告訴記者,這也是她第一次從保險(xiǎn)公司處獲知定損金額。

焦點(diǎn)2

修車前是否曾告知高額費(fèi)用?

車主堅(jiān)稱不知情 保險(xiǎn)公司4S店承認(rèn)有疏漏

在整個(gè)事件中,保險(xiǎn)公司和4S店是否在修車前告知車主定損和修理金額是最大焦點(diǎn)。梅女士堅(jiān)稱,自己在1月29日前、即提車前長達(dá)近5個(gè)月的修車時(shí)間里,從來沒有接到過保險(xiǎn)公司或4S店對定損金額和修車費(fèi)用的告知,而是直到提車時(shí)才得知“天價(jià)修車費(fèi)”。她認(rèn)為,這有“強(qiáng)買強(qiáng)賣”之嫌。

對此,四川通孚祥4S店相關(guān)負(fù)責(zé)人承認(rèn)工作有疏漏,但表示,“我們能確定的是,在梅女士提車前已告知其維修費(fèi)用。維修前我們也曾電話溝通,但確實(shí)不能提供相關(guān)證據(jù)。”保險(xiǎn)公司相關(guān)負(fù)責(zé)人則承認(rèn),近5個(gè)月維修時(shí)間內(nèi),并未與梅女士直接溝通。“因?yàn)榭蛻簦罚┑降旰笈c4S店簽署了授權(quán)書,授權(quán)維修站對事故車輛進(jìn)行維修,且本車損失未達(dá)到全損,所以我公司工作人員后續(xù)一直與4S店溝通,確定事故損失。”

而據(jù)保險(xiǎn)行業(yè)內(nèi)人士對記者介紹,一般情況下,保險(xiǎn)公司有義務(wù)及時(shí)告知客戶定損金額,定損金額出來后,大多會通過電腦系統(tǒng)發(fā)送至客戶手機(jī)。

焦點(diǎn)3

多開發(fā)票屬于“騙保”?

車主法律顧問稱車被4S店使用 4S店稱將維權(quán)

4月26日,保險(xiǎn)定損員給梅女士發(fā)來短信,約其就理賠爭議去4S店面談。4月28日,三方在4S店協(xié)商解決方案。

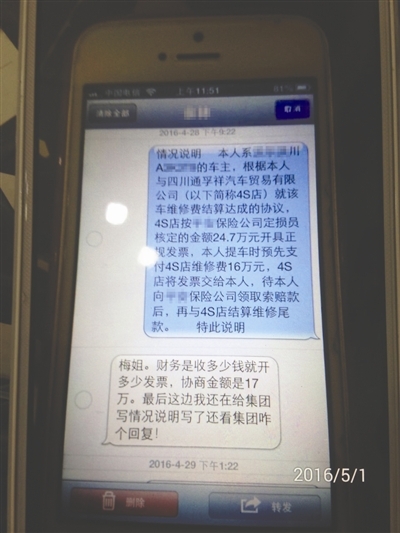

最終,經(jīng)過協(xié)商后,4S店同意梅女士支付16萬~17萬元維修費(fèi)后將車取走。而梅女士要4S店開具24.7萬元定損金額的發(fā)票(注:與之前定損員所發(fā)短信金額不同),等她向保險(xiǎn)公司索賠后再結(jié)算尾款,這一提議遭到了4S店的拒絕。4S店相關(guān)負(fù)責(zé)人稱,協(xié)商時(shí),自己承諾的是,梅女士支付16萬~17萬元可以提車的前提是交多少錢開多少錢的發(fā)票,剩下的錢需要梅女士打欠條。4S店相關(guān)負(fù)責(zé)人表示:“財(cái)務(wù)流程不可能多開票,而且這涉嫌騙保,是絕對不可能的。”保險(xiǎn)公司相關(guān)負(fù)責(zé)人對此回應(yīng)稱,車險(xiǎn)定損的一般流程是被保險(xiǎn)人或其受托人確定事故維修單位后,通知保險(xiǎn)公司協(xié)商確定損失,然后,保險(xiǎn)公司收集齊全理賠材料即支付賠款至被保險(xiǎn)人。此外,梅女士下一年的保費(fèi)不會因?yàn)檫@次事故而上漲。

此外,梅女士的法律顧問程鵬提出,事故車輛1月已修好,“期間被4S店當(dāng)做工具車使用,我們有證據(jù)。”他們準(zhǔn)備走訴訟程序。對此,4S店方面堅(jiān)決否認(rèn),稱將維護(hù)自己的正當(dāng)利益。

律師說法

北京大成(成都)律師事務(wù)所李向蘭律師:

超出定損金額費(fèi)用車主可拒絕支付 若真讓4S店多開發(fā)票或涉嫌保險(xiǎn)詐騙

北京大成(成都)律師事務(wù)所李向蘭律師認(rèn)為,4S店如確未告知定損金額,則侵犯了梅女士的知情權(quán)和選擇權(quán),同時(shí),保險(xiǎn)公司未履行告知義務(wù)致使糾紛發(fā)生。“生活習(xí)慣中,車主到4S店進(jìn)行維修,以保險(xiǎn)公司定損范圍內(nèi)確定維修金額,4S店和保險(xiǎn)公司都是專業(yè)機(jī)構(gòu),且彼此之間有長期合作(維修車輛和保險(xiǎn)理賠),更應(yīng)清楚這一生活習(xí)慣和商業(yè)規(guī)則。鑒于4S店的侵權(quán)和保險(xiǎn)公司的違約,梅女士可以拒絕支付超過定損金額的維修費(fèi)用,超出的部分應(yīng)當(dāng)由4S店和保險(xiǎn)公司共同承擔(dān)。”

同時(shí),李向蘭認(rèn)為,“梅女士支付17萬元,讓4S店開24萬元發(fā)票,然后找保險(xiǎn)公司理賠”,這一做法已違反保險(xiǎn)合同,也違背保險(xiǎn)法損失補(bǔ)償原則。如果保險(xiǎn)公司不知道,那么或涉嫌保險(xiǎn)詐騙,如果知道,則可能涉嫌虛開增值稅發(fā)票。

李向蘭介紹,損失補(bǔ)償原則是指當(dāng)保險(xiǎn)事故發(fā)生時(shí),被保險(xiǎn)人從保險(xiǎn)人所得到的賠償應(yīng)正好填補(bǔ)被保險(xiǎn)人因保險(xiǎn)事故所造成的保險(xiǎn)金額范圍內(nèi)的損失。通過補(bǔ)償,使被保險(xiǎn)人的保險(xiǎn)標(biāo)的在經(jīng)濟(jì)上恢復(fù)到受損前的狀態(tài),不允許被保險(xiǎn)人因損失而獲得額外的利益。這是因?yàn)楸kU(xiǎn)的作用在于補(bǔ)償損失,而不能讓一些人因投保而獲利,否則就會帶來嚴(yán)重的道德風(fēng)險(xiǎn)和騙保行為。

北京著名律師張新年:

如果讓4S店開出大于定損金額的發(fā)票,一般才會被認(rèn)為有騙保企圖

張新年認(rèn)為梅女士找保險(xiǎn)公司追責(zé)后再給4S店結(jié)算維修費(fèi)尾款的行為算不上騙保,頂多是處理問題的思路不妥。梅女士如果讓4S店開出大于定損金額的發(fā)票,一般才會被認(rèn)為有騙保的企圖。